🎯 黑飛舞策略🔗

「黑飛舞」= 創高雙黑站5MA(強勢回檔)

這是一個台股短線「強勢股回檔買點」進場策略,經過 9 年全市場、4508 筆 trigger 完整回測驗證(含完整還原 K 線:拆股 / 減資 / 除權息)。

⚡ 2026-05-07 更新:

- 加入「60MA > 120MA > 240MA macro alignment」進場條件 — 期望值從 +1.20% 提升到 +1.91%(+59%)

- 完整還原 K 線(拆股 + 減資 + 除權息)上線 — 樣本從 3556 → 4508 筆(+27%,過去被除權息誤觸發停損的真實訊號被恢復),勝率從 35.3% → 36.0%,期望值 +1.91% → +1.97%

- 處置股自動過濾(scan + track + publish 三層聯防)— 5/7 黑飛舞訊號 50% 是處置股,全部自動剔除

進場條件(全部要符合)🔗

| # | 條件 | 直白解釋 |

|---|---|---|

| 1 | D-1 創 60 日新高 | 昨天創出近 3 個月新高 |

| 2 | D-1 收黑 | 昨天衝高被打回(疲弱訊號) |

| 3 | D 不創高(嚴格 D.High < D-1.High) | 今天沒突破昨天的高點 — 觸到平也不算過關 |

| 4 | D 收盤站上 5MA | 但短線結構未破壞 |

| 5 | 5MA > 10MA > 20MA > 60MA > 120MA | 短中期多頭排列 |

| 6 | 60MA > 120MA > 240MA | 長期 macro alignment(年線之上),確保結構性多頭(2026-05-07 新增) |

| 7 | 不在處置期間 ±5 天 | 避開分盤交易股(2026-05-07 新增) |

流動性過濾:近 20 日均量 ≥ 2000 張(避免小型股流動性陷阱)

為何過濾處置股:處置期間「分盤交易」(每 5/20 分鐘集合競價一次)量會異常下降, 出關後可能爆量,黑飛舞「兩日低 -3 檔」緊停損遇到處置股波動容易誤觸發。 系統自動從 TWSE 公告爬處置清單(每週四刷新),scan + track 三層聯防自動 skip。 例:2026-05-07 黑飛舞 8 檔訊號中 50% 是處置股(2454/1597/6861/6658),全部自動剔除。

為什麼這幾個條件加在一起有意義🔗

- 創 60 日新高 + 收黑:衝高被殺 = 短期賣壓出盡

- D 不創高:還沒有更多新買盤,空間清乾淨

- 站穩 5MA + 5MA 為最高均線:核心趨勢沒破 — 這只是「強勢股的健康回檔」,不是趨勢反轉

簡單說:「強勢上漲股,衝高被打回後的低風險上車點」

出場策略(四段式動態停利)🔗

進場後依「進場後最高漲幅」(peak %) 分四階段:

| 階段 | 觸發條件 | 出場規則 |

|---|---|---|

| Stage A | peak < +5% | 收盤跌破停損價(兩日低 -5 檔) |

| Stage B | +5% ≤ peak < +10% | 收盤跌破 5MA → 出場 |

| Stage C | +10% ≤ peak < +15% | 跌破 5MA 或 從高點回檔 7% → 出場 |

| Stage D | peak ≥ +15% | 從高點回檔 12% → 出場(不再看 5MA,讓飆股跑) |

設計邏輯🔗

- 剛進場利潤薄 → 用緊停損保命(Stage A)

- 站穩 +5% → 改用 5MA 移動停利,讓利潤奔跑(Stage B/C)

- 漲超過 +15% → 忽略 5MA(因為 5MA 已遠),只看「從高點回檔 12%」鎖大利潤(Stage D)

📊 回測結果(9 年 / 全市場 / 4508 筆,含 macro alignment + 完整還原 K)🔗

回測期間:2017-05-02 ~ 2026-05-06(含 2018 貿易戰 / 2020 疫情 / 2022 熊市 / 2024 AI 牛市)

核心指標🔗

| 指標 | 數值 | 說明 |

|---|---|---|

| 總 trigger 數 | 4508 | 9 年全市場掃描(2052 檔)+ 完整還原 K 線(拆股+除權息) |

| 已結案 | 4450 | 觀察期內未出場僅 58 筆 (1.3%) |

| 勝率 | 36.0% | wins=1621, losses=2887(較舊版 35.3% +0.7pp) |

| 平均獲利 | +10.74% | 含尾部飆股(最大 +179% 美琪瑪) |

| 平均虧損 | -2.95% | Stage A 緊停損保命(略為改善因除權息誤觸發停損消失) |

| 每筆期望值 | +1.97% | 扣 0.4% 手續費後仍有 +1.57% |

| 中位數報酬 | -1.50% | 多數單筆小虧,獲利集中在右尾 |

| 平均持有 | 6.9 天 | 短線策略 |

| 平均 MFE | +29.94% | 進場後潛在最高漲幅 |

| 平均 MAE | -13.30% | 「不停損」會看到的最大跌幅 — 證明停損很關鍵 |

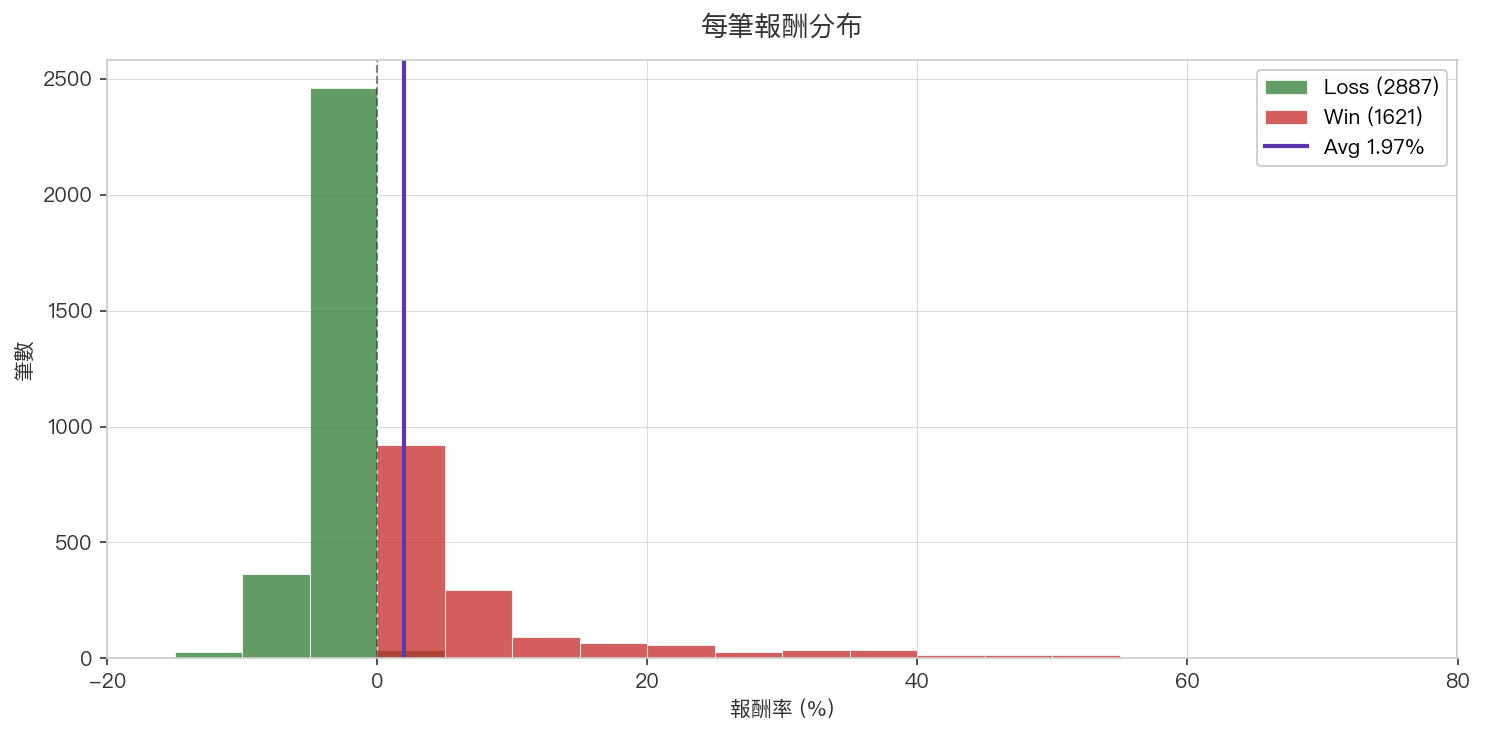

每筆報酬分布🔗

正偏態分布 — 多數筆數集中在 -5% ~ +5%,但右尾長(飆股 +50%+)。 這就是「勝率不高但期望值為正」的數學結構:用穩定小虧換一些大贏。

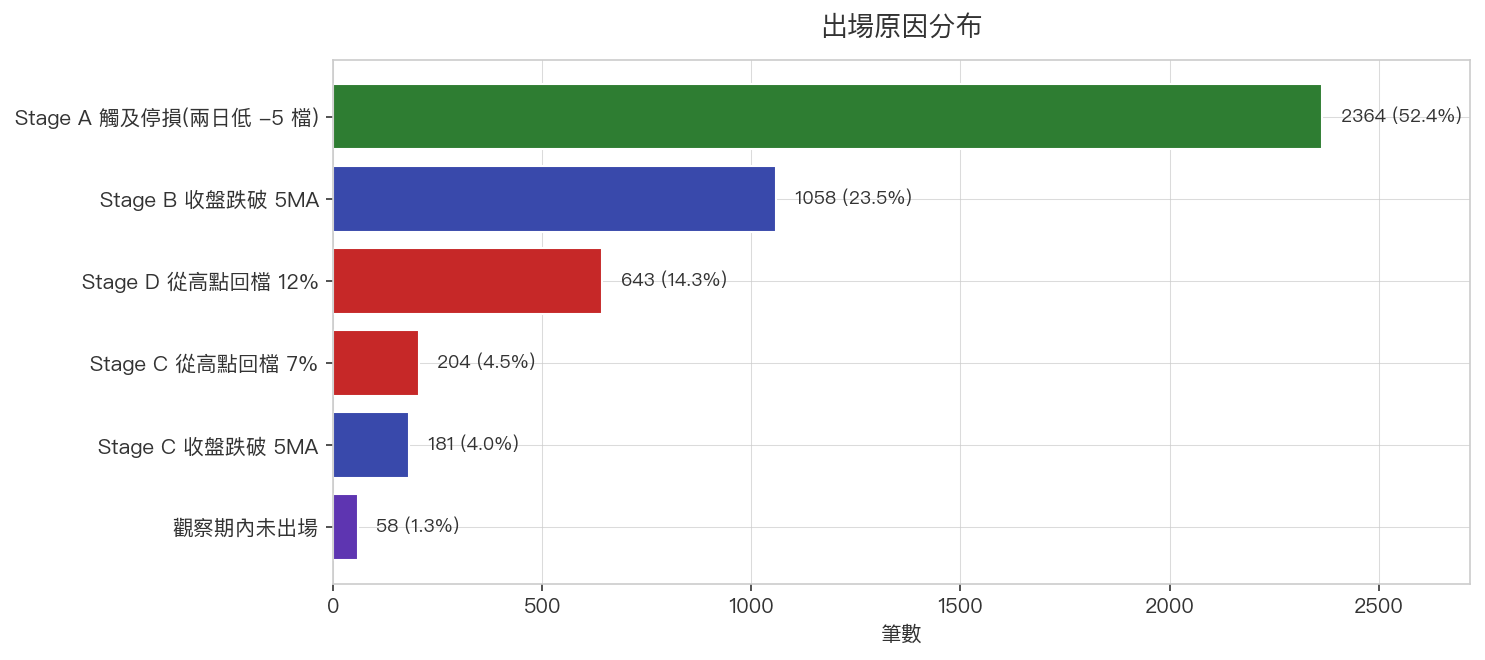

出場原因分布🔗

52.4% 觸及 Stage A 停損 — 大多數 trigger 沒站穩 +5%,這是「短線回檔」的合理結果。 14.3% 走到 Stage D(漲超過 +15% 後從高點回檔 12% 出場)— 是貢獻 +10.74% 平均獲利的核心來源。

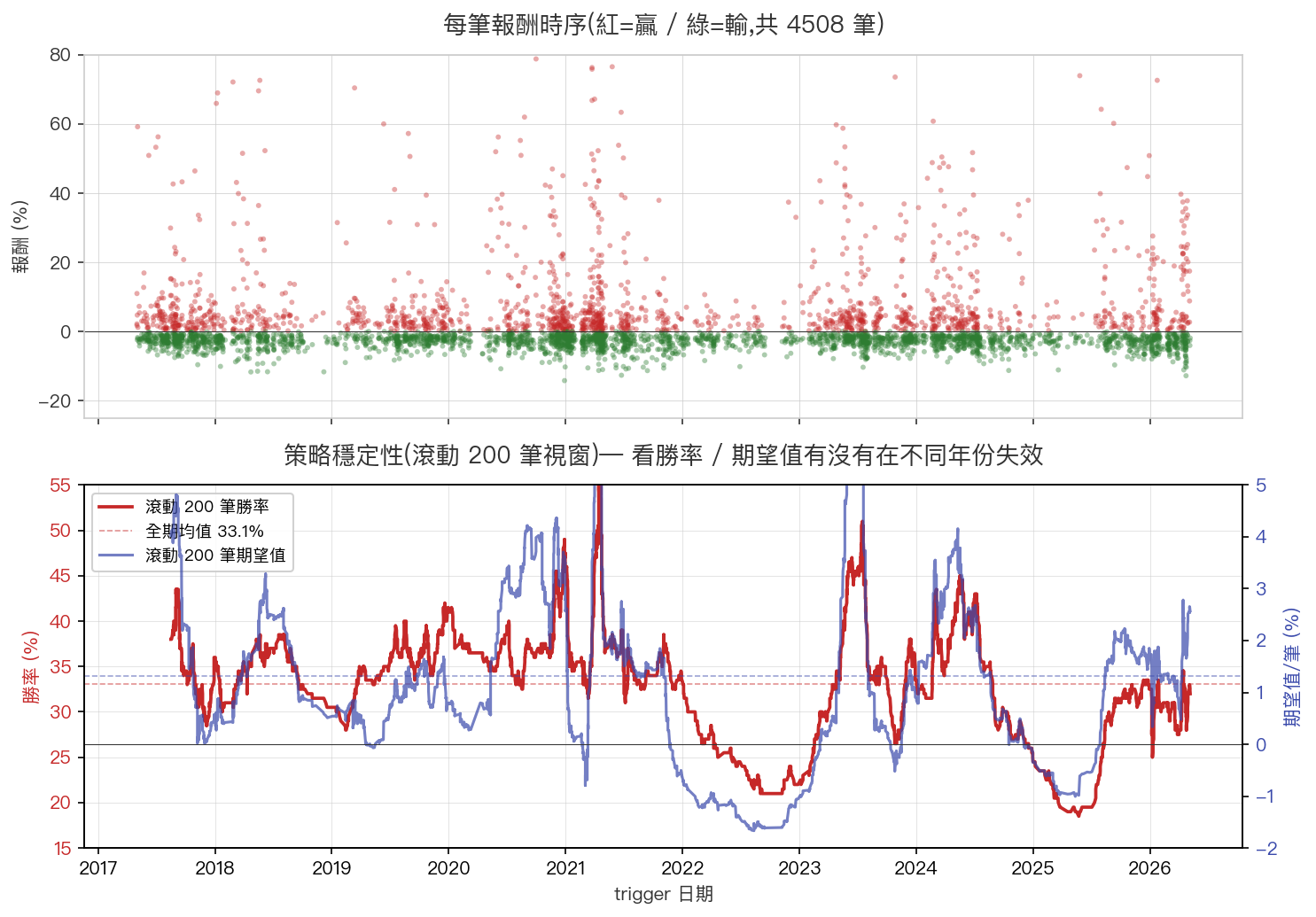

策略穩定性🔗

上圖每個點是一筆 trigger(紅贏 / 綠輸)。下圖是滾動 200 筆視窗的勝率(紅線)與期望值(藍線)。 9.5 年期間勝率多數時候在 25%-40% 之間震盪,期望值大部分時候 > 0,證明策略沒有明顯失效。

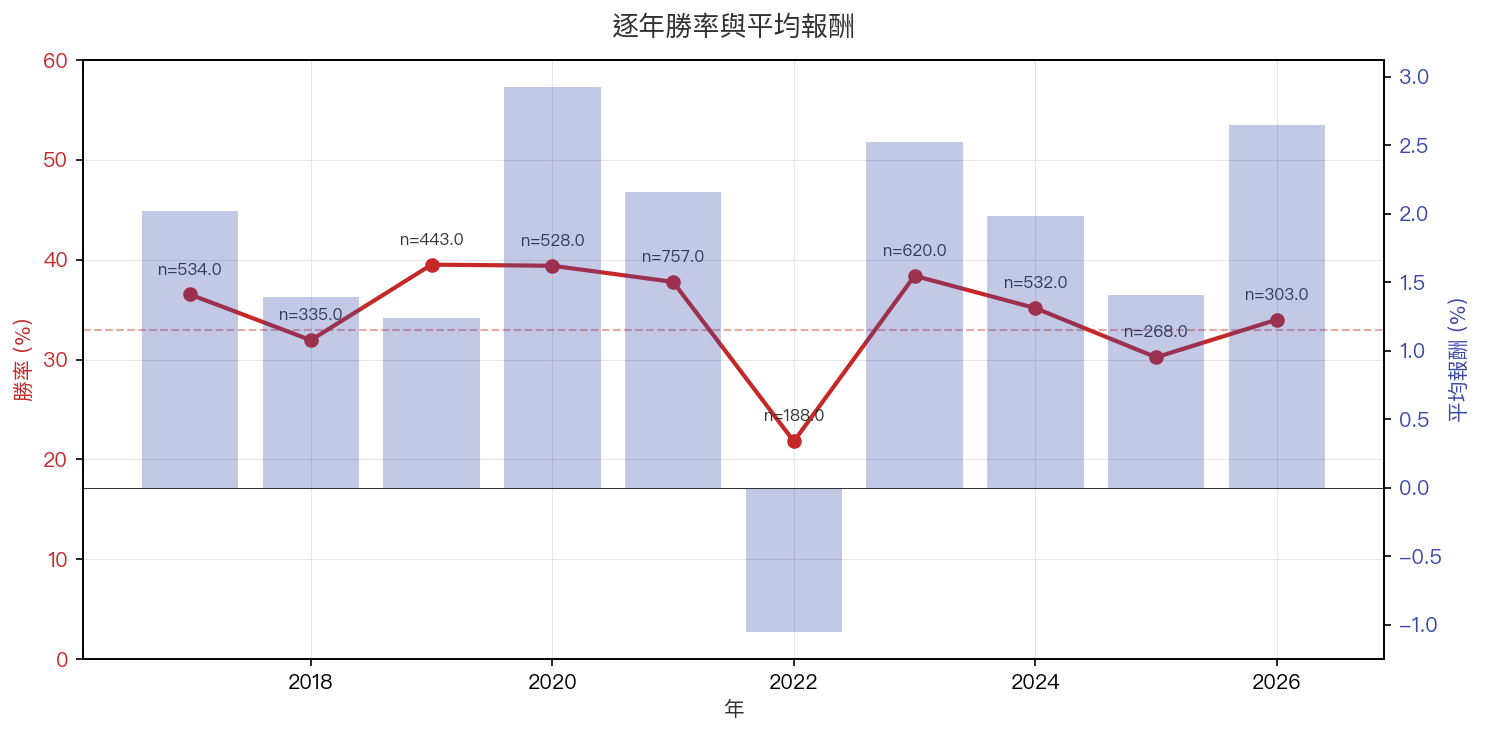

逐年表現🔗

⚠️ 2022 是策略表現最差的年份(勝率 ~20%、期望值 -1.2%) — 對應台股大空頭。 其餘年份勝率穩定在 28-36%,平均報酬 +0.5% ~ +2%。 熊市要降低部位甚至空手 — 多頭排列只是必要條件,大盤環境同樣關鍵。

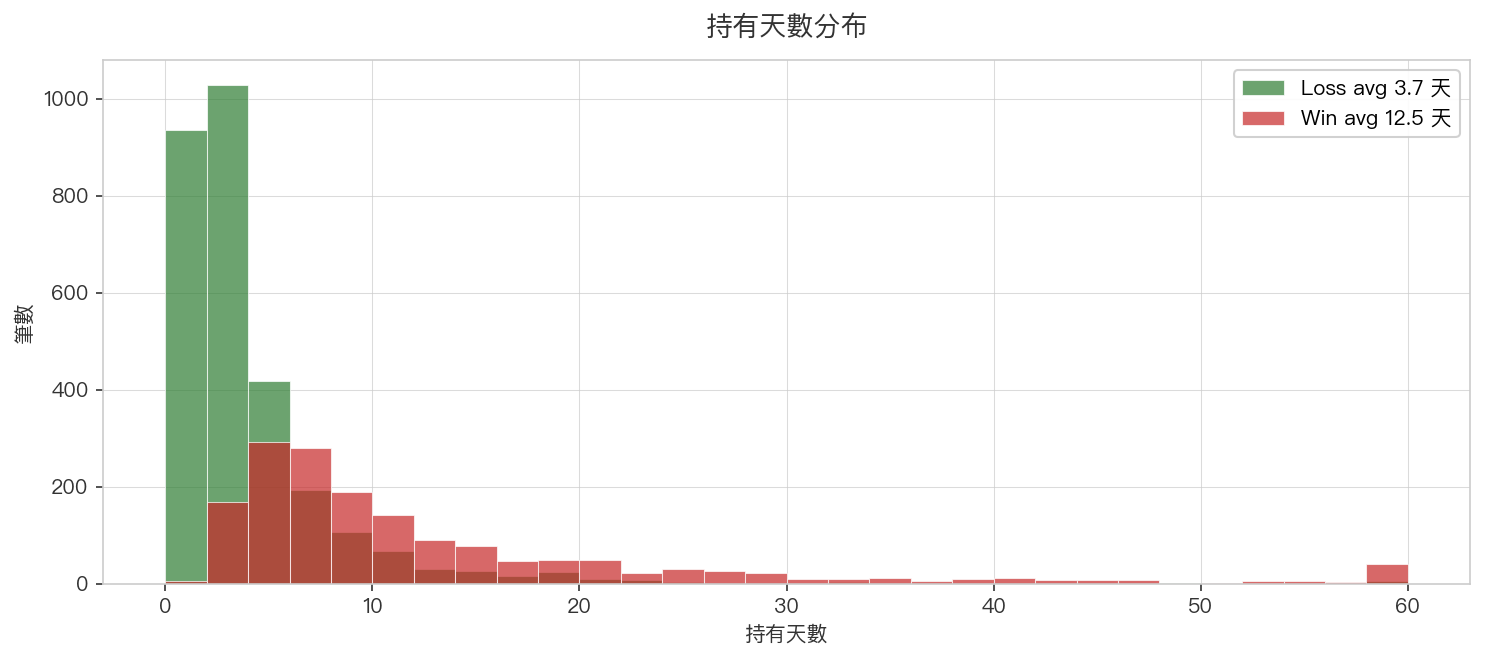

持有天數分布🔗

大部分輸單在 1-3 天內被停損(Stage A 觸發);贏單持有時間明顯較長,平均約 13 天, 對應「砍掉虧損、讓利潤奔跑」的設計意圖。

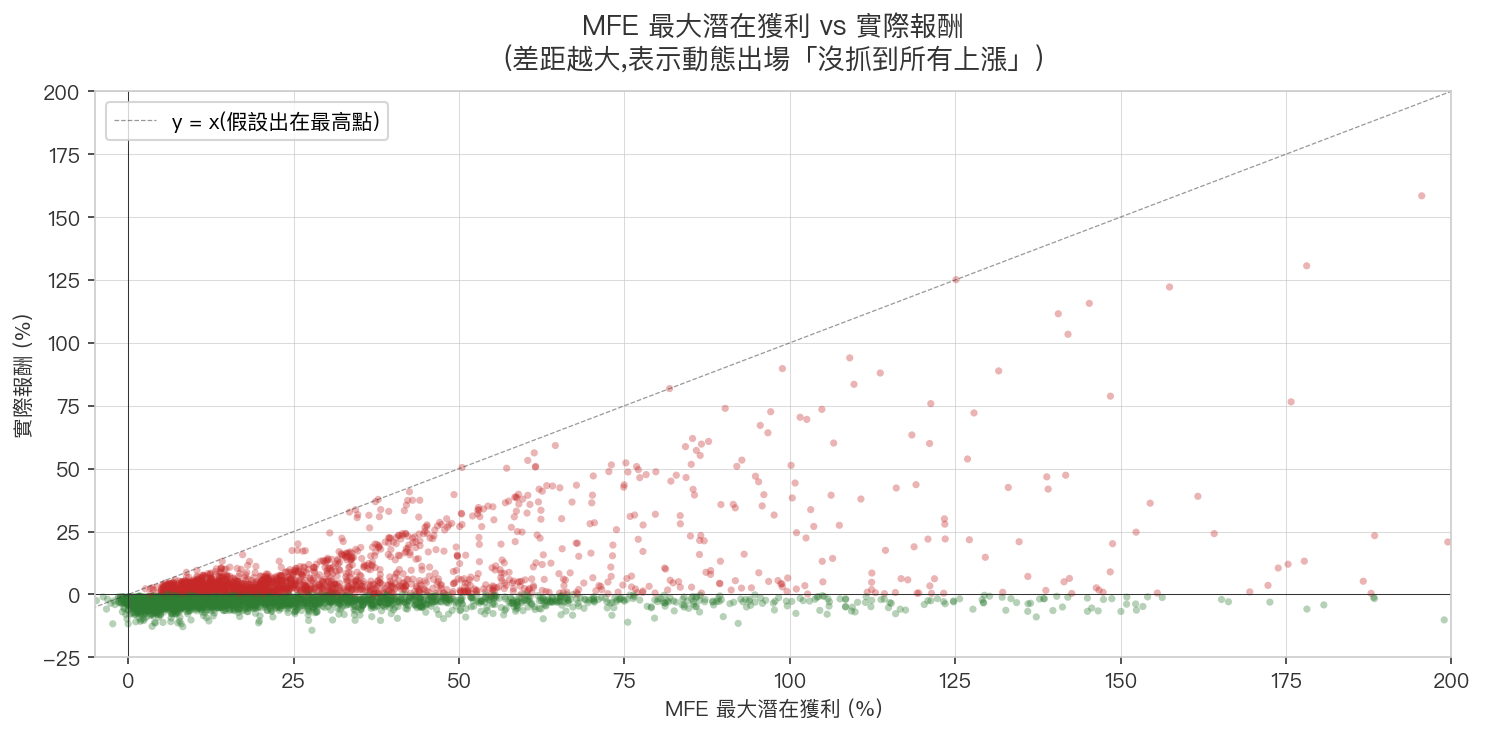

MFE 最大潛在獲利 vs 實際報酬🔗

散點圖顯示「實際報酬」總是遠低於「最大潛在獲利」,差距越大代表越多錢留在桌上。 但這是移動停利策略的必然代價 — 想抓住最高點是不可能的,鎖利規則保住穩定獲利已是最佳解。

📌 現實使用注意事項🔗

-

回測 ≠ 實際操作 真實滑價、心理因素、執行紀律都會降低勝率。期望值 +1.97% 扣手續費(~0.4%/筆)後約 +1.57%/筆。

-

熊市要空手或降部位 2022 熊市單年期望值轉負 — 多頭排列只是必要條件,大盤環境決定整體勝率。

-

不適合大資金量 流動性過濾 ≥ 2000 張/日,但若單筆部位過大仍會吃到自己滑價。

-

Forward Tracking 才是真正驗證 回測有 selection bias / lookahead bias 的可能,實際每天紀錄訊號 → 累積 30+ 筆已結案, 再對照回測指標,才是策略可信度的真實檢驗。

✅ 適用範圍🔗

| 適合 | 不適合 |

|---|---|

| 中大型股(流動性 ≥ 2000 張/日) | 小型股(流動性差,滑價大) |

| 結構性多頭趨勢中的回檔 | 弱勢股 / 下跌趨勢中的反彈 |

| 短中線持有(平均 6.3 天) | 純當沖(本策略最少持有 1 天) |

| 中小資金 | 大資金量(會吃到自己) |